A crise da habitação é um problema grave na sociedade portuguesa atual. Embora a presença de bairros de barracas seja menos frequente do que no passado, o aumento exponencial dos preços das casas tem dificultado o acesso a este bem essencial, penalizando não apenas as camadas mais desfavorecidas da sociedade, mas também a classe média, e sobretudo os jovens.

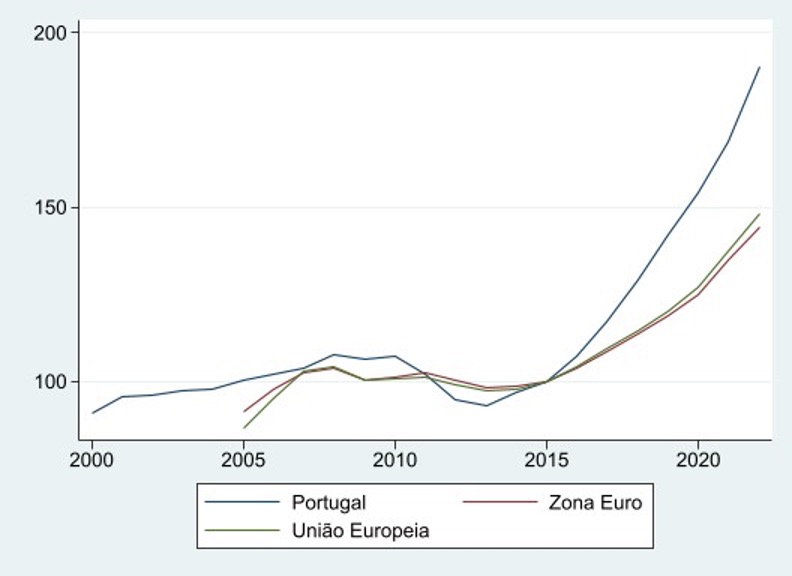

De facto, no período, entre 2013 e 2023, os preços da habitação em Portugal mais que duplicaram – descontando o aumento da inflação – apresentando um aumento mais significativo do que a generalidade dos países da União Europeia e da Zona Euro.

Para os economistas do campo da direita, a justificação para o aumento vigoroso dos preços da habitação foi a (falta de) oferta e o facto desta reagir de forma insuficiente à forte procura.

Argumentam que no período posterior à crise financeira, verificou-se um longo período de subinvestimento em habitação, e que a recuperação pós-2015 foi muito tímida.

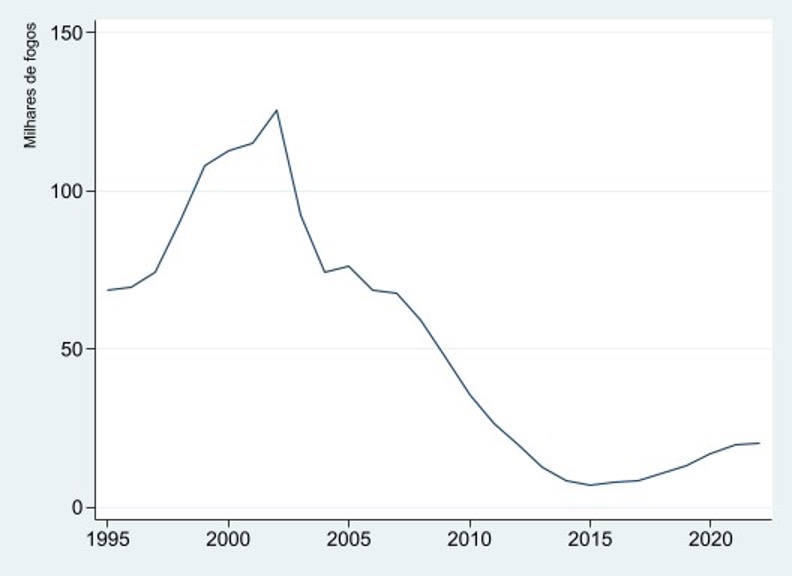

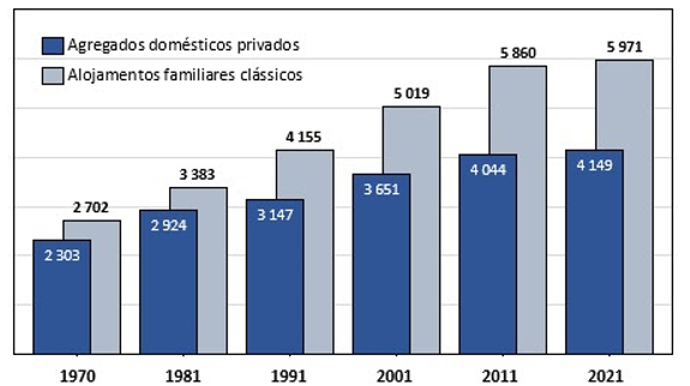

Efetivamente, o número de fogos concluídos foi muito reduzido no período posterior a 2010, no entanto, se compararmos a evolução do número de agregados domésticos privado e do número de alojamentos familiares clássicos, constatamos que o rácio entre estes dois indicadores se mantém constante em cerca de 1,5. Ou seja, não foi o aumento da procura doméstico que despoletou a inflação dos preços da habitação.

Não obstante este cenário, no entender dos economistas do campo da direita, o mercado de habitação apresenta uma significativa rigidez – devido à existência de processos de licenciamento lentos e pouco previsíveis – facto que obsta uma resposta célere à pressão da procura.

Adicionalmente, argumentam que diversas medidas governamentais, como a limitação do aumentos de rendas, têm destruído a confiança no mercado de arrendamento causando a retração na oferta.

Por último, não negam o efeito da maior procura, não apenas devido ao aumento do turismo como de incrementos de fluxos migratórias – no entanto, como observamos em seguida, prescrevem um conjunto de políticas que causam uma aceleração da procura de habitação.

Perante este diagnóstico, o executivo de Luís Montenegro tem prometido aplicar um conjunto de medidas no mercado de habitação e de arrendamento com o propósito de reduzir os preços da habitação e aumentar o acesso deste bem essencial por parte da generalidade das famílias.

Alguns exemplos de medidas, são a:

- Revogação da Contribuição Extraordinária sobre o Alojamento Local, da caducidade da licença e transmissibilidade;

- Isenção de IMT e Imposto de Selo na compra da primeira casa para os jovens até aos 35 anos nos imóveis até ao 4º escalão de IMT;

- Garantia pública aos jovens para viabilizar o financiamento bancário na compra da primeira casa;

- Redução de IVA para a taxa mínima de 6% para as obras de reabilitação e construção de habitação;

- Garantia do Estado a crédito para construção de cooperativas com entrega de terreno público;

- Regime legal de aproveitamento de imóveis públicos devolutos ou subutilizados.

- Disponibilização de imóveis públicos para habitação (build to rent) com renda/preço acessível, em regime de Parceria Público-Privada.

Apesar de algumas medidas, nomeadamente a número 5) e 6) possa contribuir para um aumento da oferta de habitação, não é certo, que esse aumento de oferta de habitação leve a uma redução significativa dos preços.

Isto porque algumas das outras medidas (nomedamente as número 2) e 3)) irão contribuir necessariamente para um aumento da procura por habitação.

A título de exemplo, a isenção de IMT (atualmente em 7% até aos 315 mil euros), e de Imposto de selo (atualmente em 0,8%), vai permitir uma poupança em impostos superior a 15 mil euros na compra de uma habitação de 315 mil euros. Com a abolição destes impostos, cada família (com acesso a crédito) terá uma disponibilidade superior para pagar pela habitação de 15 mil euros.

Por essa via, estas pessoas não beneficiarão com a medida, e apenas os vendedores da habitação, beneficiarão com um aumento de lucros (pago pela redução de impostos).

No caso da medida 3), o mecanismo é semelhante. Contribuirá para um aumento do preço da habitação, e não beneficiará famílias com salários reduzidos. Isto porque, mesmo que estas pessoas tenham acesso à possibilidade do empréstimo com vista à compra de habitação, não conseguirão fazer face às prestações mensais ao banco.

No caso da redução do IVA na construção, não existe qualquer garantia que leve a uma redução do preço da habitação.

À semelhança do que aconteceu em outubro de 2021 no mercado de gasolina e gasóleo, ou em 2008, no mercado dos ginásios, uma redução da fiscalidade não contribuiu para uma redução significativa dos preços destes bens e serviços (no caso dos ginásios, inclusivé 3 cadeias aumentaram o valor das prestações).

Já a medida 1) é gravosa, porque o fim da proibição das licenças ao alojamento local vai continuar a tendência de realocação de casas do arrendamento tradicional para alojamento local. Assim, o número de ofertas de casas disponíveis para os trabalhadores diminuirá, o que provocará um aumento de preços significativo.

Por último, o programa da habitação do executivo de Luís Montenegro tem o problema de “passar ao lado” das causas efetivas para a subida dos preços da habitação, nomeadamente ao manter o regime dos vistos gold, ou dos residentes não habitantes.

Estes regimes aumentam a atratividade de comprar/arrendar casas em Portugal, por pessoas com rendimentos mais elevados, contribuindo para uma menor acessibilidade da habitação para residentes em Portugal.