No passado dia 10 de Março assistimos a um terramoto político em Portugal com a vitória da Aliança Democrática (AD) nas eleições legislativas e com o facto da extrema direita ter conseguido quase 20 por cento dos votos – correspondendo a 50 assentos de deputados e a cerca de 1,1 milhões de votos.

Neste texto irei analisar algumas das propostas económicas que a AD irá implementar na presente legislatura. Este exercício afigura-se difícil, porque com elevada probabilidade o atual executivo não vai chegar ao fim da legislatura, por duas ordens de razões:

- Um executivo sem a maioria dos deputados apresenta sempre uma elevada instabilidade;

- Com a entrada dos fundos do Programa de Recuperação e Resiliência e com a melhoria do ciclo económico (devido à redução das taxas de juro que ocorrerão a partir do Verão), o atual governo pode beneficiar com o cenário de eleições antecipadas.

De acordo com o programa económico da AD, uma das principais bandeiras do executivo é a redução da carga fiscal, sobretudo ao nível dos impostos diretos. Para esse efeito, algumas medidas são as seguintes:

- Redução do número de escalões do IRS, com o propósito de beneficiar sobretudo a classe média;

- Criação de um regime específico de IRS jovem até 15% para os jovens até aos 35 anos;

- Redução gradual do IRC em 2 p.p por ano, da taxa estatutária máxima de 31,5% até aos 15%.

Apesar de a redução de IRS poder contribuir para um aumento do salário líquido das famílias, esse efeito será bastante desigual. De acordo com dados da autoridade tributária, cerca de 42% das famílias não paga sequer IRS – por apresentar níveis de rendimento reduzidos, de até 13.500€ por ano. Por outro lado, a maioria da receita de IRS (cerca de 53%) provém de apenas 6% das famílias – que apresentam rendimentos anuais superiores a 50.000€.

Assim, a proposta de redução de IRS vai beneficiar sobretudo famílias de rendimentos mais elevados – contribuindo para um acréscimo da desigualdade de rendimentos. Este fenómeno tem vindo a verificar-se não apenas em Portugal, mas também nos restantes países desenvolvidos desde a década de 1980.

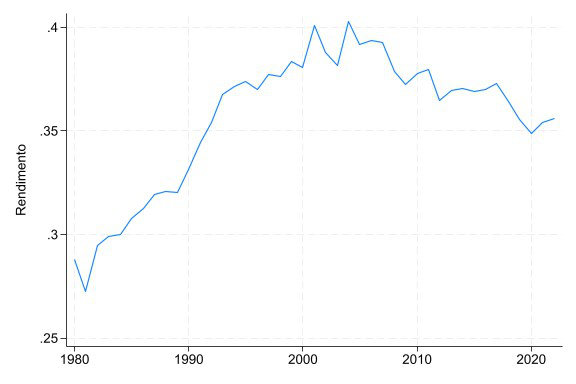

Na figura 1 podemos constatar que o peso dos indivíduos correspondentes aos 10 % do rendimento mais elevado correspondia a 29% do total do rendimento em 1980, e em 2022 este peso tinha subido para 36% do total.

Figura 1 – Peso do top 10% de rendimento (antes de impostos)

Fonte: World Inequality database

Para o executivo, a redução do IRS afigura-se necessária, porque a generalidade das famílias em Portugal sofre um esforço fiscal muito elevado tendo em conta o nível de rendimento, constituindo uma franja importante da classe média. Este argumento não está errado, mas esta situação apenas se verifica por duas razões:

- Como em Portugal os rendimentos são muito reduzidos, pessoas com níveis de salários reduzidos (comparativamente com outros países europeus), acabam por estar sujeitos a uma taxa de IRS mais elevada.

- O nível de fiscalidade sobre os rendimentos do factor capital são menores do que sobre os rendimentos do factor trabalho – podendo ser um fator explicativo para a desigualdade de riqueza ser muito superior à desigualdade de rendimentos.

A respeito do ponto 2), era urgente avançar com o englobamento obrigatório dos diversos rendimentos de capital em sede de IRS, para que o Estado pudesse coletar verbas para robustecer o Estado Social e ao mesmo tempo acabar com a discriminação negativa sobre os rendimentos do factor trabalho.

Quanto à criação de um regime específico de IRS jovem até 15% para jovens, a medida terá um impacto bastante residual.

Os salários dos trabalhadores em Portugal são muito reduzidos, mas no caso dos jovens, o cenário é ainda mais desolador.

De acordo com dados do INE, 75% por cento dos jovens entre os 18 e os 35 anos ganham até mil euros líquidos, e apenas 2% por cento auferem um salário líquido superior a dois mil euros líquidos. Assim, com níveis salariais tão reduzidos, a generalidade dos jovens paga uma taxa média de IRS inferior a 15% – não beneficiando com a existência deste regime específico de IRS jovem.

No que concerne à redução do IRC em 2 p.p da atual taxa estatutária máxima de 31,5% até aos 15%, considero que existem três razões, porque a referida medida não apresenta razoabilidade económica.

Em primeiro lugar, a maioria das empresas em Portugal (cerca de 55,3%) não pagaram IRC em Portugal no ano de 2021 – por não apresentarem lucros.

Em segundo lugar, como a taxa de IRC é mais reduzida para as PME’s (de apenas 12,5% para os primeiros 25.000 euros de matéria coletável), e como os prejuízos fiscais de um ano podem ser deduzidos aos lucros tributáveis de um ou mais períodos posteriores, a taxa média de IRC suportada pela generalidade das empresas é muito inferior à taxa estatutária máxima – a taxa média foi de 20,3% no ano de 2022.

Em último lugar, a literatura económica é ambígua no que diz respeito ao impacto económico de reduções dos impostos sobre as empresas – não se podendo concluir que o impacto económico seja significativo.

Assim, a redução da taxa de IRC para os 15% apenas irá garantir uma borla fiscal de vários milhões de euros para as maiores empresas que atuam em Portugal, enquanto a generalidade das empresas pouco beneficiará com a medida.

Entretanto, no dia 13 de abril foi noticiado que a redução de IRS de 1500 milhões de euros por parte da Aliança Democrática englobava já a descida de 1300 milhões determinada pelo governo anterior, ou seja, um valor muito inferior ao esperado.

Em súmula, no que concerne às reduções de impostos constantes no programa da AD, existe uma clara preferência pela redução do IRC, na esperança de que uma redução da fiscalidade sobre as empresas conduza a mais crescimento económico e a um aumento do rendimento e do emprego. Apesar de ser desejável uma aceleração do crescimento económico, este não pode ser um fim em si mesmo, e não é certo que esse crescimento permita uma maior qualidade de vida para a população. A título de exemplo, no ano de 2022, o crescimento económico foi muito forte (6,8%), mas o poder de compra das famílias reduziu-se e a taxa de pobreza aumentou significativamente.